Переход ИП на НПД, или Как стать самозанятым предпринимателем

Для перехода с ИП на самозанятость предприниматели встают на учет в ИФНС в качестве плательщиков этого налога (ст. 5 закона № 422-ФЗ).

Постановка на учет производится на основании заявления физ. лица о постановке на учет.

Одновременно с заявлением граждане РФ, встающие на учет через приложение «Мой налог» предоставляют сведения из паспорта и свою фотографию.

Лица, встающие на учет через личный кабинет физического лица на сайте налоговой, подают только заявление.

При переходе ИП на налог для самозанятых граждане других стран, членов ЕЭС встают на учет через личный кабинет.

Все, встающие на учет, вправе подать заявление о постановке на учет через кредитную организацию. Датой постановки на учет считается дата отправки заявления.

ФНС может отказать лицу в постановке на учет при выявлении:

- несоответствия требованиям, предъявляемым к самозанятым лицам;

- непогашенной задолженности по данному налогу.

ИФНС информирует налогоплательщика о постановке на данный режим со дня подачи заявления.

Для чего может потребоваться получение статуса самозанятого?

Можно назвать несколько весомых причин для перехода на специальный налоговый режим НПД.

В первую очередь это возможность с минимальными потерями легализовать свой доход. Как известно, каждый человек, получающий финансовую выгоду на территории РФ, обязан уплачивать с нее налоги в бюджет. Уклонение от данной обязанности влечет за собой существенные риски в виде: блокировки счетов банками, санкций со стороны налоговых органов.

Таким образом, получение статуса самозанятого позволяет открыто заниматься своей деятельностью, не переживая о получении штрафа за незаконное предпринимательство.

Кроме того, последнее время оформление самозанятости все чаще требуется для работы на биржах фриланса (например, eTXT, freelancejob.ru).

Еще одна причина для перехода на НПД – возможность начать сотрудничество с солидными заказчиками. Сегодня бизнес предпочитает вести деловые отношения с лицами, имеющими официальный статус (ИП, самозанятый).

Расходы по налогу на прибыль, если оплата производится до или после приобретения товаров (работ, услуг)

В отношении налога на прибыль законодательство не содержит ответа на вопрос, когда можно учесть расходы по договорам с самозанятыми в виде предварительной (аванс) или последующей оплаты (постоплаты).

Есть общие правила признания расходов в соответствии с НК РФ:

при методе начисления расходы признаются в том отчетном (налоговом) периоде, к которому они относятся исходя из условий сделок (п. 1 ст. 272 НК РФ).

Другими словами, на дату подписания документа, на основании которого происходит передача товаров (работ, услуг). Например, договора, акта приема-передачи.

а при кассовом методе расходы признаются по мере их фактической оплаты (п. 3 ст. 273 НК РФ).

Из совокупности положений НК РФ и Закона № 422-ФЗ не следует однозначного вывода о дате, на которую учитываются расходы при сделках с плательщиками НПД. По нашему мнению, до уточнения норм законодательства либо появления официальных разъяснений контролирующих органов безопасно действовать следующим образом.

Если договором предусмотрена предоплата, то при методе начисления такой аванс не учитывается при расчете налоговой базы (п. 4 ст. 270 НК РФ). Соответственно, даже при наличии чека учесть понесенные затраты не получится. Необходимо дождаться подписания акта выполненных работ и на дату подписания и при наличии чека учесть эти расходы.

При кассовом методе затраты признаются после их фактической оплаты. Следовательно, поскольку наличие чека является обязательным, нужно признать расходы на дату получения чека от самозанятого. Если дата перечисления аванса и получения чека от физлица совпадают, то оплата признается в расходах на дату осуществления платежа. Когда эти даты разные, расход следует признать на дату получения чека.

Если договором предусмотрена постоплата, то при методе начисления целесообразнее учесть расходы в периоде получения чека от самозанятого. При этом, по нашему мнению, расходы можно включить в декларацию прошедшего отчетного периода, если чек получен до истечения срока сдачи отчетности за этот период.

Что такое и где применяется особый налоговый режим

Понятия самозанятости в законодательстве нет. Есть специальный налоговый режим “Налог на профессиональный доход”, который описан в законе № 422-ФЗ от 27.11.2018. Физических лиц, которые на него перешли и стали платить такой налог (для краткости НПД), называют самозанятыми.

До введения в действие эксперимента под самозанятыми налоговая служба понимала репетиторов, нянь, гувернанток, уборщиков и сиделок. Для них действовали особые условия, по которым в случае легализации деятельности они освобождались от уплаты налогов. Нужно было подать уведомление в налоговую инспекцию, чтобы воспользоваться льготой. Но в 2020 г. кредитные каникулы отменили и эти люди должны выбрать для себя удобный вариант: уйти в тень, платить 13 % НДФЛ со своих доходов или стать плательщиками НПД.

На момент написания статьи (июнь 2020 г.) всего 23 региона подключились к эксперименту. С июля имеют право, но не обязаны это сделать и все остальные территории РФ. Срок действия эксперимента – до 2028 года. В течение этого времени в закон не будут вноситься изменения в части налоговых ставок и предельных сумм дохода. Регистрация в качестве самозанятого или переход с одного налогового режима на другой – дело добровольное. Главное – отвечать требованиям закона.

Более 100 крутых уроков, тестов и тренажеров для развития мозга

Начать развиваться

Официального списка видов деятельности, которые подпадают под действие закона, нет. На сайте налоговой службы даны примеры, когда налогоплательщики могут оформить спецрежим. Но они не ограничиваются только этим перечнем. НПД платят и при других видах деятельности, если они не подпадают под ограничения. Например, можно заняться:

- типографскими услугами;

- уходом за детьми, пожилыми людьми или больными;

- репетиторством;

- помощью по дому и пр.

Как стать самозанятым в России

Чтобы стать самозанятым, нужно встать на налоговый учет как плательщик НПД. Это бесплатно — госпошлины нет.

Идти в налоговую не нужно: заявление подается через интернет. Есть 3 способа это сделать:

- Через мобильное приложение «Мой налог».

- В личном кабинете плательщика НПД на сайте ФНС.

- Через банки, которые позволяют клиентам регистрировать самозанятость.

Проще всего зарегистрироваться через приложение «Мой налог» — об этом мы уже писали.

Как перейти на самозанятость с ИП. Каких-то специальных требований нет — нужно просто зарегистрироваться в качестве самозанятого.

Но самозанятый ИП не может совмещать НПД с другими спецрежимами: упрощенкой (УСН) и единым сельхозналогом (ЕСХН). Поэтому после регистрации в качестве самозанятого в течение месяца надо отказаться от других спецрежимов в налоговой по месту жительства или ведения деятельности.

Для отказа можно использовать уведомление для отказа от УСН по форме № 26.2-8 или уведомление для отказа от ЕСХН по форме № 26.1-7.

У любого налогового режима есть свои плюсы и минусы. Расскажу подробно, что вас ждет, если решите стать плательщиком НПД.

Как с самозанятого перейти на ИП НПД

Для начала скачайте сервис для самозанятых «Мой налог». Там оформите регистрацию как налогоплательщик НПД. После этого приступайте к оформлению статуса представителя малого бизнеса.

Потребуется оформить заявление о государственной регистрации по форме P21001. Если вы подаете документы в бумажном варианте, то потребуется:

- паспорт и его копия;

- ИНН;

- квитанция об уплате государственной пошлины. Сегодня она составляет 800 рублей. Если регистрируете документы нотариально или через МФЦ, «Госуслуги», то пошлину оплачивать не нужно.

Бумаги можно отдать сотрудникам ФНС при личном посещении, через МФЦ или отправить через почтовое отделение. Если планируете подать бумаги в электронном варианте, потребуется собственная ЭЦП (электронно-цифровая подпись).

Материалы рассматриваются сотрудниками ИФНС в течение трех суток. Ответ придет на электронную почту.

После завершения процедуры оформления представителя малого бизнеса следует подключиться в «Личный кабинет» ИП на сайте ФНС. Удостоверьтесь в правильности выбранного режима налогообложения.

Там должно быть указано, что вы налогоплательщик НПД – удостоверьтесь, что это так.

После этого можно начинать работать как самозанятый предприниматель.

Как самозанятому перейти на патент

Бывают случаи, когда самозанятому ИП выгоднее купить патент – это альтернатива НПД.

Учтите, что здесь речь идет не о патентной системе налогообложения для ИП, а именно о патентах для самозанятых граждан (физических лиц).

Для перехода на ПСН следует соблюсти ряд условий:

иметь российское гражданство;

не быть ИП;

заниматься деятельностью, разрешенной для патентной системы налогообложения (обратите внимание – там много ограничений по сфере деятельности, причем оформить патент можно только на один из этих видов).

Так, патент могут получить парикмахеры, швеи, фотографы, перевозчики, сварщики, репетиторы, переводчики, владельцы жилья под аренду, рыболовы и некоторые другие специалисты.

Для оформления патента при личном посещении налоговой инспекции потребуются: паспорт, ИНН, СНИЛС. Более простой способ – зайти в мобильный сервис «Мой налог» и заполнить анкету. После этого в течение 30 дней необходимо известить налоговиков о переоформлении налогового режима. Возможно это при личном посещении ИФНС, через почтовое отделение или в ЛК налогоплательщика.

Имейте в виду, что получить одобрение патента сложнее, чем в случае с НПД – налоговая инспекция может отказать, даже если вы занимаетесь разрешенным видом деятельности.

Нужно ли самозанятому регистрировать ИП, решать только вам. Перед этим обдумайте все плюсы и минусы перехода в новый статус и узнайте, какую систему налогообложения вам выгоднее применять.

Можно ли совмещать самозанятость и ИП

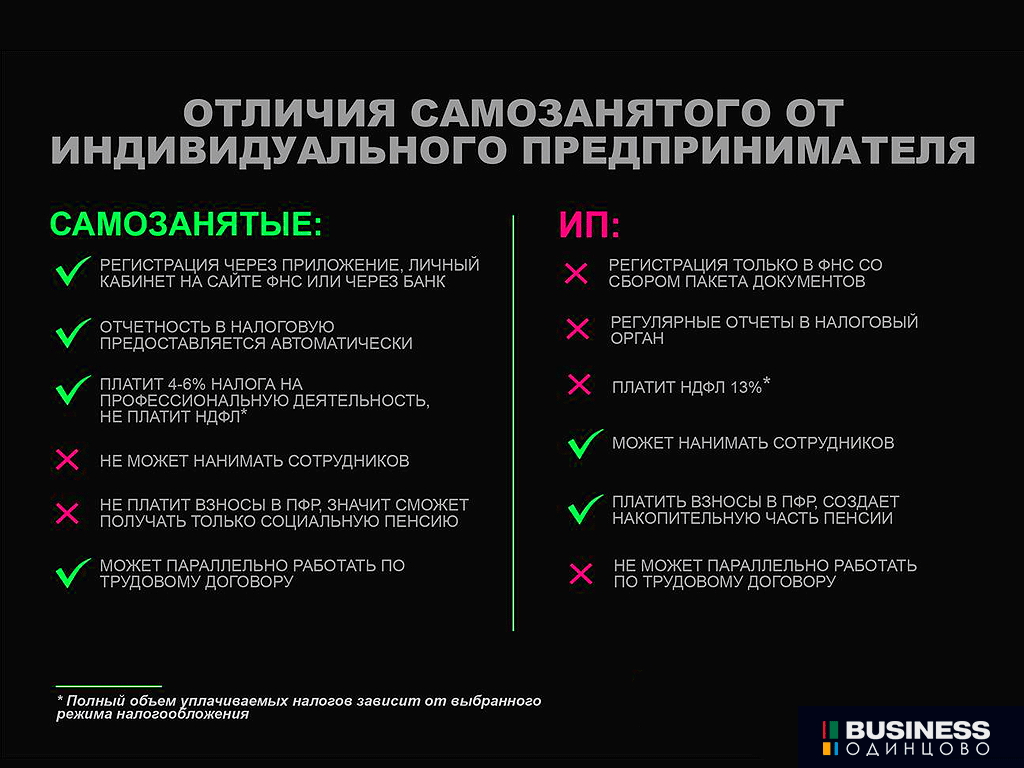

Под самозанятостью понимается особый режим, предусматривающий самостоятельное ведение деятельности. Самозанятые:

- Не заключают трудовых соглашений с работодателем;

- Не нанимают персонал;

- Не платят НДФЛ и НДС;

- Не предоставляют отчетность налоговикам;

- Не могут работать за пределами регионов, где введен данный режим;

- Уплачивают налог с полученных доходов по фиксированной ставке.

Может ли ИП быть самозанятым, определено законом №422-ФЗ. В нем нет запрета на получение обоих статусов сразу, однако есть некоторые ограничения. В частности, запрещается совмещать самозанятости с другими налоговыми спецрежимами: ОСН, ЕНВД, УСН. На практике это означает, что ИП может являться плательщиком НПД, если под требования самозанятого режима попадает вся его деятельность полностью.

Есть запрет на совмещение НПД с другими схемами налогообложения для предпринимателей, которые планируют уплачивать налог с прибыли для самозанятых, полученной в качестве физлица. Пример: сдача в аренду своего жилья.

Важно! Нельзя совмещать два режима при торговле подакцизной продукцией, маркированными товарами и осуществлении других видов деятельности, не попадающих под самозанятость.

Специальный налоговый режим

Физлица, в том числе и индивидуальные предприниматели, у которых нет работодателя и наемных работников, могут воспользоваться специальным налоговым режимом НПД. При этом вид осуществляемой деятельности, ее условия или сумма дохода гражданина не должна оказаться среди исключений, которые указаны в ст. 4 и 6 ФЗ №422 от 27 ноября 2018 г.

Объект налогообложения

Объект налогообложения — доходы от реализации товаров или услуг. Но существует целый список вариантов прибыли, которые не входят в объекты налогообложения, например:

- получаемые в рамках трудовых отношений;

- от продажи недвижимого имущества и ТС;

- от передачи имущественных прав на недвижимость (помимо аренды или найма помещений жилого типа);

- муниципальных и госслужащих, помимо доходов от сдачи в аренду или наем жилых помещений;

- от продажи имущества, которое налогоплательщик использовал для личных или домашних нужд;

- от продажи долей в уставном капитале организаций, паев, ценных бумаг;

- от ведения деятельности в рамках простого товарищества;

- от уступки прав требований;

- в натуральной форме.

Помимо этого, не относят к объектам налогообложения доходы от арбитражного управления, проведения оценки, работы медиатора и нотариуса, который ведет частную практику. Дополнить список можно адвокатской деятельностью.

Признание доходов самозанятого

Датой получения доходов от реализации товаров или услуг является день получения соответствующих денег или поступления средств на счет налогоплательщика в банковской организации или по его поручению на счета третьих лиц. Во время реализации самозанятым товаров или услуг на основании договоров поручения, комиссии или агентских с участием посредника, в расчетах доход признан полученным гражданином в последний день месяца перечисления посредником денег.

Индивидуальные предприниматели, ранее использовавшие другие спец.режимы, не признают в составе доходов при исчислении налога те, что получены от продажи товаров и услуг, оплата, полная или частичная, которых была произведена после того, как они перешли на новый специальный налоговый режим для самозанятых. Это происходит при условии, что указанные суммы должны быть учтены при налогообложении согласно с другими спецрежимами до перехода на уплату налога.

База и налоговый период

Налоговой базой называется выражение дохода в денежном виде, который был получен от реализации товаров или услуг, являющийся объектом налогообложения. Определяется она отдельно по видам дохода, по отношению к которым установлены разные налоговые ставки.

Если налогоплательщик возвращает сумму, которая ранее была получена как оплата за товары или услуги, то доходы этого периода уменьшаются на размер возврата. У самозанятого есть возможность изменять ранее переданные сведения о расчетах, если они введены неправильно и приводят к завышению сумм налога. Помимо этого, завышено уплаченный налог подлежит зачислению в счет будущих платежей налогоплательщика, погашения недоимки, задолженности по штрафам и пеням, но только по НПД. Можно также оформить возврат в порядке, описанном в ст. 78 НК РФ. Налоговый период — это календарный месяц.

Налоговая ставка для самозанятых

Самозанятый уплачивает со своих доходов, которые были получены в результате продажи товаров и услуг физическим лицам 4%, или 6%, если средства получены при реализации товаров и услуг ИП или юридическим лицам. Чиновники гарантируют, что условия не изменятся еще на протяжении 10 лет. По их словам, никакие изменения, которые ухудшат положение плательщика, не могут быть внесены.

Какой налоговый режим выбрать ИП window.yaContextCb.push(()=>{ Ya.Context.AdvManager.render({ renderTo: ‘yandex_rtb_R-A-981919-32’, blockId: ‘R-A-981919-32’ }) })

Допустим, вы решили открыть ИП. Теперь необходимо определиться с подходящим налоговым режимом: УСН, НПД или патент. ЕНВД с 2021 года отменили, поэтому его не рассматриваем.

УСН – это упрощенная система налогообложения, в рамках которой предприниматель платит налог в зависимости от полученных доходов (УСН-6%) или с разницы между доходами и расходами (УСН-15%).

Патент (ПСН) – другой льготный режим налогообложения. Его специфика заключается в том, что предприниматель покупает патент на ведение бизнеса в определенной сфере на срок 1-12 месяцев и освобождается на этот период от других налогов. Стоимость патента рассчитывают по потенциальной, а не реальной доходности ИП.

У НПД также есть преимущества и недостатки регистрации как самозанятого, которые мы рассматривали в отдельной статье.

Сравнение ИП на НПД, УСН и ПСН

При выборе оптимального налогового режима можно опираться на несколько критериев для сравнения.

Таблица Сравнение ИП на НПД, УСН и ПСН

| Критерии | ИП на УСН | ИП на ПСН | ИП на НПД |

| Ведение бухгалтерии и отчетность | Освобождены от ведения бухгалтерского учета.

Сдают декларацию в ФНС по итогам года. Весь учет сводится к ведению КУДиР: в нее ИП вносит сведения обо всех полученных доходах. |

Бизнесмены на ПСН не ведут бухучет.

Они не сдают отчетность, но ведут КУДиР (чтобы не превысить лимит по выручке). |

Нет учета и отчетов.¹ Достаточно подтверждать полученные доходы чеками в мобильном приложении. |

| Онлайн-касса | Нужна. Но для ИП без сотрудников, оказывающих услуги и продающих товары собственного производства предусмотрена отсрочка до 1 июля 2021 года. | Некоторые ИП на патенте бессрочно освобождены от онлайн-кассы (ст. 2.1 54-ФЗ). | Не нужна, чеки формируются в приложении. |

|

Расчетный счет в банке |

Предприниматели не могут пользоваться счетами, оформленными на физлицо, для приема оплаты от клиентов. Они обязаны пользоваться расчетным счетом для бизнеса. |

||

| Критерии | ИП на УСН | ИП на ПСН | ИП на НПД |

| Лимит по доходам | 150 млн.р. в год | 60 млн.р. в год | 2,4 млн.р. в год² |

| Налоговая ставка | можно выбрать 6% от полученных доходов или 15% — с разницы между доходами и расходами | Платится исходя из потенциальной доходности со ставкой 6% | 4% от доходов, полученных от физлиц; 6% — от юрлиц |

| Возможность учесть расходы на ведение бизнеса | Можно на УСН-15% (доходы – расходы). На УСН-6% налог уменьшается на взносы в ПФР за себя и работников. | На ПСН можно уменьшать налог на фиксированные взносы в ПФР | Нет. Никакие расходы на интернет, бензин и связь не уменьшают налог. |

| Возможность нанимать работников | Есть, но не более 100 человек (если больше – придется переходить на ОСНО) | Есть, но не более 15 человек. Стоимость патента может вырасти | Запрещено³ |

| Возможность совмещения с работой по найму | Есть | Есть | Есть* |

| Критерии | ИП на УСН | ИП на ПСН | ИП на НПД |

| Налоговые вычеты и льготы | Вычета – нет. Во многих регионах действуют налоговые каникулы со ставкой по налогу 0% | ИП на ПСН могут получить вычет на покупку онлайн-кассы. Во многих регионах действуют налоговые каникулы со ставкой по налогу 0% | Есть – 10000 р. при начальной регистрации. Вычет уменьшает налоговую ставку до 3% при работе с физлицами и 4%- с юрлицами |

| Стабильность и гарантии | Размер пенсионных взносов известен до 2023 года включительно | Размер пенсионных взносов известен до 2023 года включительно | ИП не изменят ставку и условия работы на НПД до 2028 года. ИП на НПД легче планировать, так как условия ведения бизнеса не изменятся еще 10 лет |

| Ограничения | ИП не может заниматься торговлей и производством алкоголя; разработкой/ обслуживанием/ утилизацией и продажей авиационной и военной техники, оружия, боеприпасов, пиротехники.

ИП не может открыть банк, турагентство или страховую компанию |

На патенте количество видов деятельности сильно лимитировано: в основанном это бытовые услуги | Не может перепродавать, продавать подакцизные и маркированные маркировкой; нельзя добывать полезнее ископаемые и работать по агентским договорам** |

1.В свое время УСН был прорывом с точки зрения упрощения ведения деятельности предпринимателями по сравнению с ОСНО. Множество квартальных отчетных форм сократилось тогда до одного отчета по итогам года. Для ИП-самозанятых ФНС пошли дальше и вовсе отменили всю отчетность. Возможность вести бизнес, не отвлекаясь на отчеты, это, безусловно плюс НПД. 2. НПД подходит только для начального этапа развития бизнеса при небольших оборотах. 3. Если нужны наемные работники от самозанятости придется отказаться. *Все предприниматели могут параллельно работать по трудовому договору. **Если деятельность не разрешена для применения на спецрежиме, то придется рассмотреть иные варианты

Как ИП перейти на самозанятость с другого налогового режима

Как ИП стать самозанятым? – Всё просто! Нужно зарегистрироваться в приложении для самозанятых «Мой налог».

Сделать это несложно:

- установить приложение на мобильный телефон;

- авторизоваться в нём с помощью аккаунта на Госуслугах (по данным от кабинета налогоплательщика или по паспорту);

- заполнить поля профиля, выбрав вид деятельности и регион;

- подтвердить номер телефона.

После регистрации предпринимателю следует подать заявление на отказ от прежнего налогового режима. Заявление подается письменно в то отделение ФНС, где ранее ИП вставал на учет как предприниматель.

Подача заявления производится в типовой форме отказа от применения прежнего режима налогообложения, указанного в Письме ФНС от 26.12.2018 г. № СД–4–3/23377@ «О порядке уведомления о начале и прекращении применения специального налогового режима «Налог на профессиональный доход».

Не стоит бояться, что ИП самозанятого будет считаться закрытым. Направляя данную форму, вы отказываетесь от применения другого налога, а регистрацией в программе «Мой налог» уведомляете ФНС о начале применения режима налога на профессиональную деятельность.

В приложении авторизовался, налоговую уведомил… Готово!

С того момента, как ИП стал самозанятым ИП, он перестаёт платить налоги, установленные для другого режима. Доход самозанятого ИП облагается только налогом на профессиональную деятельность, составляющим 4% при получении дохода при оказании услуг физлицам и 6% при работе с компаниями.

Если же ИП захочет перейти на самозанятость полностью расставшись со статусом предпринимателя, то и тут закон пойдёт ему навстречу. Такой самозанятый может закрыть ИП в любое удобное для него время, подав в ФНС заявление о прекращении предпринимательской деятельности.

В чем разница?

Безусловно, разница между такими статусами существует. Если говорить коротко, то различия состоят в процедуре регистрации, а также в том, какую налоговую ставку правильно выбрать и в каком порядке задекларировать и уплачивать налоги.

Однозначного ответа на вопрос о том, что лучше: быть самозанятым или ИП, нет. С одной стороны, для самозанятых проще вести отчетности и уплачивать налоги. Однозначно, налоги для самозанятых ниже (или по крайней мере такие же, как и для ИП-спецрежимников). Также самозанятым не нужна ККТ. С другой стороны, существуют ограничения на работу для такого статуса.

Не стоит забывать о том, что самозанятость не засчитывается в пенсионный стаж.

Выводы и сравнения форматов

Таким образом, подведем итоги:

-

Формат ЛПХ не позволяет официально заниматься предпринимательской деятельностью, разрешая лишь заниматься сельхозпроизводством для собственных нужд и без налогов реализовывать излишки сельхозпродукции. При этом размер земельного участка не должен превышать 0,5 га (в некоторых регионах до 2,5 га). Уплачивается только имущественный налог. Сотрудников нанимать нельзя, можно задействовать членов семьи.

-

Формат самозанятости (НПД). Позволяет заниматься предпринимательской деятельностью. Подойдет в том случае, если размер земельного участка превышает нормативы для ЛПХ, а объем годового дохода не превышают 2,4 млн. рублей. Уплачивается налог с дохода (4 или 6%). Налоговой отчетности нет. Уплачивается имущественный налог. Сотрудников в штат нанимать нельзя, заключаются договоры ГПХ. В отличие от ЕСХН нет ограничений в доле источников доходов.

-

Формат ИП на ЕСХН. Подойдет тем, кто занимается ведением сельскохозяйственного бизнеса (с долей доходов от сельхоздеятельности более 70%), и официально нанимает сотрудников. Уплачивается 6% по схеме “доходы минус расходы” (в некоторых регионах ставка понижена). Формат позволяет не платить имущественный налог и НДС. Уплачиваются налоги за работников (если есть), пенсионные и страховые взносы за себя, нужно предоставлять налоговую отчетность.

|

Владелец ЛПХ |

Самозанятый (плательщик НПД) |

ИП на ЕСХН |

|

|---|---|---|---|

|

Вид деятельности и цель |

Физическое лицо, которое не занимается предпринимательской деятельностью. Ведет хозяйство для удовлетворения личных (семейных) нужд с возможностью реализовывать излишки продукции |

Физлицо, получающее доход от ведения предпринимательской деятельности в виде вознаграждения от заказчиков за свой труд в одном или нескольких видах деятельности (по желанию не только в рамках сельского хозяйства) |

Физическое лицо, осуществляющее предпринимательскую деятельность в сфере сельского хозяйства (сельхозпроизводство или оказание сельскохозяйственных услуг) |

|

Регистрация |

не требуется |

требуется через приложение “Мой налог” (Google Play и App Store), банковские сервисы для самозанятых |

требуется например, через Госуслуги. Подробнее здесь. |

|

Налог за реализованную продукцию |

не взимается |

4% — с дохода от физлиц 6% — с дохода от юрлиц |

6% — с дохода, уменьшенного на величину расходов (в субъектах РФ могут быть пониженные ставки) |

|

Отчетность |

налоговая отчетность не требуется |

налоговая отчетность не требуется, все считается в приложении |

требуется, раз в год — декларация, также ведется Книга учета доходов и расходов |

|

Прочие налоги |

имущественный (в том числе земельный) |

имущественный (в том числе земельный) |

— НФЛ за работников (если есть) — взносы за себя |

|

Возможность найма сотрудников по трудовому договору |

нет, возможна помощь членов семьи, родственников |

нет, возможно привлечение физлиц для разовых работ по договору ГПХ |

имеется |

|

Законодательные ограничения |

Ограничение земельного участка — 0,5 га (в некоторых субъектах РФ цифры могут быть до 2,5 га) |

Ограничения по объему годового дохода — 2,4 млн. рублей |

Более 70% доходов должно приходится на сельхоздеятельность |

Михаил Семынин(c) www.openbusiness.ru — портал бизнес-планов и руководств по открытию малого бизнеса

01.03.2022

Сохраните статью, чтобы внимательно изучить материал