Как открыть расчетный счет в банке

Теперь о самом интересном и вкусном.

Стратегия и хитрости при открытии расчетных счетов

Сравнение может показаться слишком вульгарным, но по сути процесс выбора и открытия расчетного счета сродни вступлению в брак. И там и там это можно проделывать практически неограниченное количество раз (разве что счетов одновременно можно иметь тоже большое число), но и там и там важен выбор именно первого счета. Причина — сейчас объясню.

Дело в том, что если вы уже обслуживались где-то в другой кредитной организации, то у вас, как у клиента, с точки зрения банка есть история. И это не всегда хорошо. Причина — возможно в другом банке отказались от вас в связи с рисками. Рисками проведения различных сомнительных операций, рисками вывода со счета значительных сумм наличными, платежей в адрес физических лиц и т.п. Одним словом поработавший уже клиент — для банка — темная лошадка. И поэтому запрошены будут ворохи документов и условия, скорее всего, будут не такими хорошими. По крайней мере в голове ответственного сотрудника.

Имеет смысл поискать акции для тех, кто только открылся. Многие банки при открытии счета в первые дни, недели, месяцы, предлагают бесплатный период обслуживания. Или какие-то другие бонусы. Имеет смысл сравнить предложения сразу многих кредитных организаций, актуальные на тот момент.

Не менее важно — представлять какими услугами банка вы в дальнейшем можете воспользоваться. Если у банка хорошие кредиты для бизнеса, но пока они вам не нужны, не значит, что они потом не понадобятся

Наличие вашего расчетного счета в этом банке будет для вас большим плюсом. Так как с точки зрения банка вы прозрачны и у вас, если что, есть обороты. Кредит и ссуду дадут более охотно. И на лучших условиях.

Почему расчетный счет с бесплатным ведением может быть невыгодным

Следует помнить главное: банки хотят на вас заработать. И на бизнесменах они хотят заработать больше, чем на простом физике

Поэтому очень важно тщательно изучить все условия. Досконально, до последнего пункта

Даже если ведение счета бесплатно, могут быть другие важные особенности, на которых придется потратиться.

- Вывод денежных средств со счета;

- Плата за безналичные переводы;

- Плата за интернет-банк;

- Комиссии за валютный контроль. И ведение валютных счетов;

- Плата за зачисление денег на счет (!);

- Дорогой эквайринг и т.п.

Иногда лучше выбрать счет с платным ведением (например, у Тинькофф — от 4900 в год, при оплате всей суммы сразу), но зато сэкономить. Например на валютном контроле. Хотя для кого-то эта опция может показаться не значимой. И тогда на самом деле бесплатный счет будет лучше. Но смотреть надо все равно во все глаза.

Какие документы нужны для открытия расчетного счета

Не буду вас утомлять списком, тем более, что в 70% случаев он все равно окажется неточным. Причина — банк скорее всего запросит у вас что-то дополнительное. Поэтому в простейшем случае весь список документов можно будет разделить на две части:

- Обязательные: Паспорт (если вы физлицо и ИП), документы на фирму (если вы фирма), данные о вашей регистрации в налоговой;

- Дополнительные: Будут запрошены, если вы уже работали. Тут большое поле для деятельности банкиров. Налоговые декларации за прошлые периоды, справки, пояснения, договора. Масштаб может быть очень широким. Главное для банка — идентифицировать вас как клиента и получить полное представление о том, чем вы будете заниматься. И чего от вас ждать.

Как пользоваться открытым расчетным счетом?

Каждая операция, которая связана с ведением счета, с его закрытием, проводится работником банка.

Поэтому ИП и компании, которые заключают договора на сумму до 100 тысяч рублей, не обязаны открывать расчетный счет. Они могут проводить расчеты по всем операциям наличными.

Если у организации имеется открытый в банке расчетный счет, то по нему осуществляется движение денежных потоков в таких направлениях:

- поступление на счет (платежи от третьих лиц или пополнение наличными);

- списание средств (перечисление на другие счета, снятие наличных).

Во время открытия в банке расчетного счета компания должна владеть информацией о том, какие транзакции можно осуществлять по счету, и как они должны быть отражены в учете.

Учет на предприятии ведет бухгалтер. Именно он отвечает за порядок ведения расчетного счета и за те операции, которые по нему проводятся.

Каждая операция, которая проводится по банковскому счету, должна быть подтверждена документально.

Для этого нужны документы, которые могут подтвердить проведение операции через банк, а также ее целевое назначение.

Внесение наличных

Внести наличные на расчетный счет можно:

- в кассе банка

- с помощью универсальной бизнес-карты в банкомате

Про внесение в кассе банка

До 1000 ₽/мес можно внести бесплатно на любом тарифе. При внесении более 1000 ₽/мес комиссия составит:

- Первый шаг — 1,3%, мин 100 ₽

- Быстрый рост — 0,5%, мин 100 ₽

- Свой бизнес — 0,5%, мин 100 ₽

- Весь мир — 0,5%, мин 100 ₽

- Большие планы — 0,25%, мин 100 ₽

Про внесение в банкомате

Стоимость внесения наличных в банкоматах Открытия и партнеров независимо от суммы:

- Первый шаг — 0,2%

- Быстрый рост — 0,2%

- Свой бизнес — бесплатно до 16.01.2022, далее 0,15% от суммы

- Весь мир — 0,15%

- Большие планы — 0,15%

При этом существуют лимиты при внесении через банки-партнеры:

- Альфа-Банк — от 100 до 120 000 ₽ за операцию, 500 000 ₽/день (до 8 операций), максимум 1 500 000 ₽/мес

- Промсвязьбанк — 300 000 ₽/день (до 8 операций), максимум 600 000 ₽/мес

ПОДГОТОВКАВыбрать юридический адрес

Юридический адрес ООО — это почтовый адрес помещения, где будет работать офис компании. Это может быть:

- квартира учредителя или гендиректора;

- нежилое помещение в собственности или аренде.

Если планируете регистрировать юрадрес в квартире, придется получить согласие всех членов семьи и нотариально его заверить. Налоговая попросит это согласие при регистрации.

Юридический адрес записывают в ЕГРЮЛ. Налоговая и другие ведомства будут отправлять туда официальные письма, например уведомления о проверках. И эти письма считаются автоматически полученными.

Налоговая не может отказать в регистрации по месту жительства учредителя. Это повод пойти в суд.

Документы, которые нужны для налоговой:

- Выписка из ЕГРН о праве собственности на помещение, если оно ваше. На самом деле по закону налоговая не должна требовать этот документ. Но в реальности лучше держать его при себе и показать, а не доказывать правоту через суд.

- Гарантийное письмо от владельца помещения о том, что ООО получит в аренду или собственность помещение по этому адресу с момента регистрации ООО.

Утвержденной формы гарантийного письма нет, его пишут в произвольной форме, например по такому алгоритму:

- Пишем наименование ИФНС или МИФНС, в которую подают документы на регистрацию ООО.

- Указываем реквизиты компании, данные ИП или физлица, который сдает помещение в аренду.

- Пишем адрес помещения, в котором будет работать офис ООО.

- Поясняем, на каком основании человек или компания может сдавать помещение в аренду.

- Обязательно добавляем фразу о том, что собственник помещения обязуется оформить аренду помещения для ООО с момента регистрации.

Гарантийное письмо нотариально заверять не нужно.

Образец гарантийного письма собственника-компании

Образец гарантийного письма собственника-компании

Налоговая может отказать в регистрации ООО, если:

- Этого адреса не существует.

- Помещение по этому адресу разрушено или находится в аварийном состоянии.

- Здание еще строится.

- Это массовый адрес, на котором зарегистрированы другие компании, и известно, что представители компаний по этому адресу не работают.

- Владелец недвижимости запретил регистрировать юридические адреса по этому адресу.

- Это адрес органов госвласти, воинских частей и других гособъектов.

- Не указаны конкретные данные — корпус, подъезд, этаж, номер комнаты или офиса.

Возможность работы ИП без счета

Предприниматели, бизнес которых находится в начальной стадии или не имеет крупных оборотов, иногда предпочитают обходиться без банковского счета. Причиной этому, чаще всего, является желание сэкономить на платежах за обслуживание и ведение счета при малых количествах безналичных операций. Существует несколько вариантов работы ИП без оформления счета в банке.

Расчеты производятся наличными деньгами

Если деятельность ИП связана с оказанием услуг населению или мелкой розничной торговли, то открывать банковский счет нет необходимости. Подобная деятельность относится к ЕНВД, и установка кассового аппарата не обязательна. Подтверждение приема денежной выручки производится квитанцией БСО или иными документами (билеты, турпутевки, абонементы).

Безналичные расчеты производятся с частного счета ИП

Предприниматели, имеющие собственный счет в банке, открытый на физлицо, иногда осуществляют расчеты с продавцами с его использованием. Такая практика достаточно распространена, хоть и не разрешена с точки зрения закона. Положение Центробанка не содержит ни официального запрета на использование личного счета ИП в предпринимательской деятельности, ни финансовых либо иных санкций.

Тем не менее, налоговая инспекция может предъявлять претензии в части денежных поступлений, не связанных с предпринимательством, на личный счет/карточку ИП. Кроме того, при обнаружении нарушений налогового законодательства все штрафы и неустойки будут списаны с личного счета ИП.

Читайте подробнее: Как оплачивать счета, не имея расчетного счета.

На что обратить внимание при открытии р/с?

- банки

- иные кредитные организации, получившие разрешение Центробанка.

Сопоставив стоимость обслуживания в разных банках, легко убедиться, что совокупная цена комплекса основных мероприятий (открытие- закрытие, интернет-банкинг, ведение р/с, отправка платежей, снятие наличности) примерно одинакова. Но тарификация отдельных операций может существенно отличаться. Поэтому, подыскивая программу обслуживания, клиенту нужно отталкиваться от минимальной цены на самые затребованные им действия (мы предлагаем присмотреться к Альфа-банк). Некоторые услуги придется оплатить сразу. Это:

- открытие р/с;

- установка и подключение интернет-банкинга (если он заказывается).

Сравнивая рекламные объявления, чтобы узнать, сколько стоит открыть расчетный счет, можно увидеть цены до 2 000 рублей для юридических лиц. Многие банки предлагают бесплатное открытие или заниженную цену – около 600 рублей. На деле оказывается, что цена просто «разбита»: отдельной оплате подлежат сопутствующие мероприятия:

- ксерокопирование документов (которое можно сделать только в банке, поскольку менеджер опасается подделки и не готов сверять каждую букву в сделанных клиентом копиях с оригиналами его документов);

- заверка копий;

- оформление карточки образцов подписей.

- Расчетный счет хорош тем, что предоставляет право моментально вывести все средства до копейки. Это гарантирует возможность в кратчайшие сроки избавиться от сотрудничества с проблемным банком. Поэтому, в отличие от депозита, надежность финансового учреждения отходит на второй план и уступает удобству обслуживания.

- Действующее законодательство:

- не ограничивает количество открытых р/с;

- разрешает одновременно сотрудничать с несколькими обслуживающими организациями;

- предоставляет возможность закрыть р/с по инициативе его владельца в любое время без предварительного предупреждения;

- не обязывает использовать открытый р/с: худшее, что может произойти, – это принудительное закрытие счета банком по истечении 2 лет.

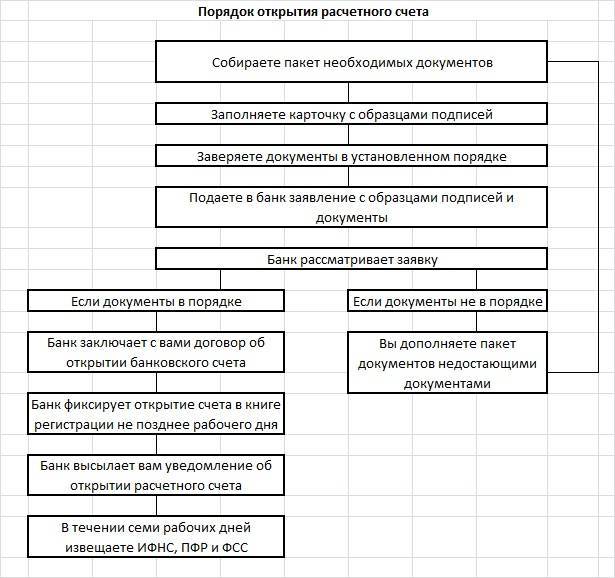

Открытие расчетного счета: план действий

- Выбрать финансовое учреждение и подходящий банковский продукт.

- Получить перечень необходимых для открытия р/с документов непосредственно в отделении или скачать его с официального портала. Инструкция от 30.05.14 № 153 нормативно установила список требуемых бумаг для каждой организационно-правовой формы, однако кредитные организации дополняют его на свое усмотрение.

- До того, как открыть расчетный счет в банке, обычно нужно предоставить:

- учредительные документы (для организаций) или удостоверяющие личность (для ИП);

- выписку из ЕГРИП или ЕГРЮЛ;

- справку о постановке на налоговый учет;

- расписку о реальном местонахождении;

- относительно представителей по доверенности и лиц, получающих право распоряжения средствами по р/с, – паспорта и идентификационные коды, а также приказы о назначении, доверенности или другие документы, подтверждающие полномочия.

- Обратиться в банк лично или путем подачи интернет-заявки.

- Явиться в отделение, где под руководством уполномоченного сотрудника произвести следующие действия:

- пересмотреть подготовленный пакет и убедиться в том, что в нем присутствует все, что нужно;

- снять и заверить копии;

- заполнить распечатанное банковским работником заявление об открытии р/с;

- подписать карточку с образцами подписей, бланк которой предоставит банк (это действие может не потребоваться ИП).

- Заключить договор о банковском обслуживании, который по договоренности с банком может предполагать открытие одного или нескольких р/с. Внести правки в предложенный текст невозможно – с условиями можно согласиться только в целом.

- Оплатить открытие учетной записи по тарифу.

- Получить на руки договор и уведомление об открытии р/с.

Перечисленные пункты демонстрируют, как открыть р/с

Нужно обратить внимание, что с 01.05.2014 отменена обязанность клиентов уведомлять о факте получения нового счета ФНС и фонды. Об этом позаботится обслуживающий банк

Где открыть расчетный счет для ООО

Услуги по ведению расчетных счетов, открытых юридическими лицами, осуществляются всеми банками. Отличаться могут лишь условия обслуживания клиентов, сроки и стоимость услуг кредитных организаций. В среднем стоимость услуг по открытию расчетного счета организации составляет от полутора до 5 тысяч рублей, но некоторые кредитные организации проводят акции, позволяя воспользоваться этой услугой бесплатно. Годовое содержание расчетного счета обойдется организации от 1 до 3 тысяч рублей (чем больше набор услуг, тем выше стоимость, которая может достигать 5 и более тысяч рублей). Таким образом, прежде чем обращаться в банк, руководителю организации и главному бухгалтеру необходимо проанализировать, где выгоднее всего открывать такой счет.

Обязано ли ООО иметь расчетный счет?

При оценке важно учитывать следующие аспекты:

- Стоимость открытия счета и его ежемесячного обслуживания.

- Наличие или отсутствие интернет-банкинга и стоимость предоставляемых кредитной организацией услуг такого рода.

- Возможности и условия кредитования.

- Сроки исполнения поручений и т. д.

Только после всестороннего рассмотрения вопроса следует принимать решение об открытии счета в том или ином кредитном учреждении и начинать подготовку необходимого комплекта документов.

ПОДГОТОВКАВнести уставный капитал

Уставный капитал — это вклад учредителей в ООО. Это могут быть деньги, имущество, мебель, ценные бумаги.

Учредители могут договориться, что какое-то имущество не подходит для уставного капитала, и прописать это в уставе. Например, облигации и недвижимость можно, а мебель или офисную технику — нет. Долю каждого учредителя указывают в учредительном договоре.

Минимальный размер уставного капитала — 10 000 Р. Эту сумму нужно внести деньгами, остальное можно имуществом.

У уставного капитала 10 000 Р плохая репутация. Обычно с минимальной суммой начинают работать фирмы-однодневки, которые не ведут деятельность, а только перегоняют деньги. Поэтому у налоговой могут быть вопросы даже к добросовестной компании с таким уставным капиталом. Лучше внести в уставный капитал больше.

Имущество, которое вносят в уставный капитал, оценивают в рублях. Это делает независимый оценщик: проводит экспертизу и составляет отчет об оценке имущества. Например, Петров внес долю трактором Беларусь, его стоимость 1,8 млн рублей. Сумму записывают в учредительный договор.

Каждый учредитель вносит свою долю в уставный капитал в течение четырех месяцев с момента регистрации ООО или быстрее, если это прописано в уставе. Если не внесет в нужный срок, то перестанет быть участником ООО и потеряет свою долю в бизнесе.

Учредители отвечают по обязательствам общества своими долями в уставном капитале, а личным имуществом не рискуют. Правда, есть нюансы. Если компанию признают банкротом, на учредителей может быть наложена субсидиарная ответственность — тогда им придется выплачивать долги компании личными деньгами. Об этом тоже лучше проконсультироваться у юриста.

На первом собрании общим голосованием учредители выбирают гендиректора. Потом он сам себе подписывает трудовой договор.

Новости, которые касаются всех, — в нашем телеграм-канале. Подписывайтесь, чтобы быть в курсе происходящего: @tinkoffjournal.

Зачем ИП расчётный счёт и можно ли обойтись без него

Индивидуальный предприниматель может работать без расчётного счёта, но с определёнными неудобствами:

- нельзя заключать крупные сделки;

- выше риск налоговых проверок и штрафов;

- клиенты не всегда хотят платить наличными;

- для исходящих платежей придётся посещать банк.

Сейчас предпринимателям желательно иметь расчётный счёт по двум причинам:

1. Ограничение суммы расчётов

Государство стремится контролировать все денежные потоки, чтобы не допустить нелегальных финансовых операций. Поэтому для b2b-расчётов действует ограничение — не более 100 000 рублей наличными (при сделке в валюте — по курсу Центробанка на день оплаты). Эту сумму может получить или заплатить ИП при сделке с другими компаниями и предпринимателями.

Для расчётов по договорам на сумму больше, чем 100 000 рублей потребуется счёт в банке. Обойти это ограничение простым дроблением платежей не удастся. Если с одним контрагентом ИП заключил несколько схожих договоров, то суд вправе объединить их, чтобы учесть сумму взаиморасчётов в общем.

Так, например, платить наличными за поставку материалов по 20 000 рублей в месяц можно только пять месяцев, потом придётся расторгать договор и искать нового поставщика, либо переходить на безналичную оплату через банк. Заключить новый договор с тем же контрагентом на тех же условиях и вновь использовать наличные не удастся.

За нарушение предельного лимита наличных расчётов участников сделки оштрафуют — как плательщика, так и получателя средств. Юридическому лицу грозит штраф в 40 000 — 50 000 рублей, а должностным лицам и ИП — 4 000 — 5 000 рублей. Срок давности — два месяца с момента платежа.

Кроме того, тратить наличные из кассы нельзя на:

- аренду недвижимости;

- погашение займов и кредитов;

- покупку ценных бумаг.

Эти расходы индивидуальный предприниматель обязан совершать с помощью банковского счёта.

Деньги из кассы предприниматель может направить на выплаты сотрудникам и поставщикам или взять на свои личные нужды, не связанные с бизнесом. Если же он внесёт платёж по договору аренды средствами не из банка, а из кассы, то окажется нарушителем и будет оштрафован на 4 000—5 000 рублей.

Таким образом, ИП, снимающий помещение для работы или получивший кредит, не сможет работать без расчётного счёта.

2. Многие клиенты предпочитают безналичные расчёты

Помимо прямого запрета и ограничений по сумме платежей наличными, есть и другие обстоятельства, затрудняющие работу без счёта в банке.

Сейчас более половины всех платежей в стране совершается безналично. Частные лица предпочитают оплачивать товары, работы и услуги картами. Поэтому ИП, работающему с населением, стоит использовать POS-терминалы. Так он не потеряет большую часть потенциальных клиентов. А для приёма безналичных платежей нужен банковский счёт.

Без расчётного счёта предпринимателю придётся ходить в банк каждый раз, когда требуется что-то оплатить — налоги, страховые взносы, закупку товаров. Это лишняя трата времени и ненужные сложности, тогда как владельцы счёта подобные операции совершают онлайн, через интернет-банкинг.

При получении денег на счёт меньше формальностей — не нужно выдавать кассовые чеки или оформлять бланки строгой отчётности. Безналичные расчёты удобнее отслеживать, легче анализировать обороты бизнеса.

Итак, без расчётного счёта индивидуальные предприниматели могут обойтись лишь в очень редких случаях, если:

- работают в основном с частными клиентами, а не с юрлицами и ИП;

- совокупный размер сделок с одной и той же компанией или другим предпринимателем не превышает 100 000 рублей;

- клиенты готовы платить наличными, а не картами;

- они не имеют кредита или займа;

- минимум безналичных платежей и ходить в банк нужно нечасто;

- становятся плательщиками налога на профдоход (самозанятыми).

Материал по теме

Воронка продаж: что это и как её правильно построить

Критерии, на которые стоит обратить внимание при выборе банка

Чтобы выбрать банковское учреждение, обратите внимание на:

- Сроки оформления (в основном, от 1 до 48 часов). Бизнесмены, как никто, знают, что каждая минута на счету, потому ждать открытия 1-2 недели готовы далеко не все.

- Акции и предложения (это может быть, к примеру первый год обслуживания бесплатно).

-

Стоимость обналички.

При снятии денег с расчетного счета вы платите определенный процент. Чтобы не переплачивать в будущем, заранее узнайте, сколько вам будет стоить вывод наличных средств. Средняя комиссия – 2,4%.

-

Территориальная расположенность.

Подыскивайте банк, который будет находиться к вам поближе, поскольку по тем или иным рабочим вопросам придется наведываться в отделение.

Многие привыкли ставить подпись под такими бумагами не вчитываясь, а ведь на определенные разделы нужно обратить особенное внимание!

Как минимум, обратите тщательное внимание на такие моменты до подписания данной бумаги:

Финансовые условия сотрудничества

А именно – стоимость, условия и тарифы за оформление самой учетной записи, за оказание услуг, которые предоставляются банком.

Второе, на что нужно обратить внимание – ответственность сторон по договору, (которая может выражаться в виде неустоек).

Третий пункт, который нужно изучить, — порядок открытия и режим счета. А именно, уточняйте сроки выдачи клиенту наличных средств, а также за какое время осуществляются переводы денежных средств.

Подведем итоги.

Открытие расчетного счета – серьезный шаг и к нему необходимо ответственно подготовиться, хотя сам процесс довольно простой. Чтобы не допустить ошибок, не спешите подписывать договор. Вначале внимательно прочтите его, ведь подводные камни видны не сразу, но могут быть неприятными неожиданностями, которые замедлят и усложнят вашу работу.

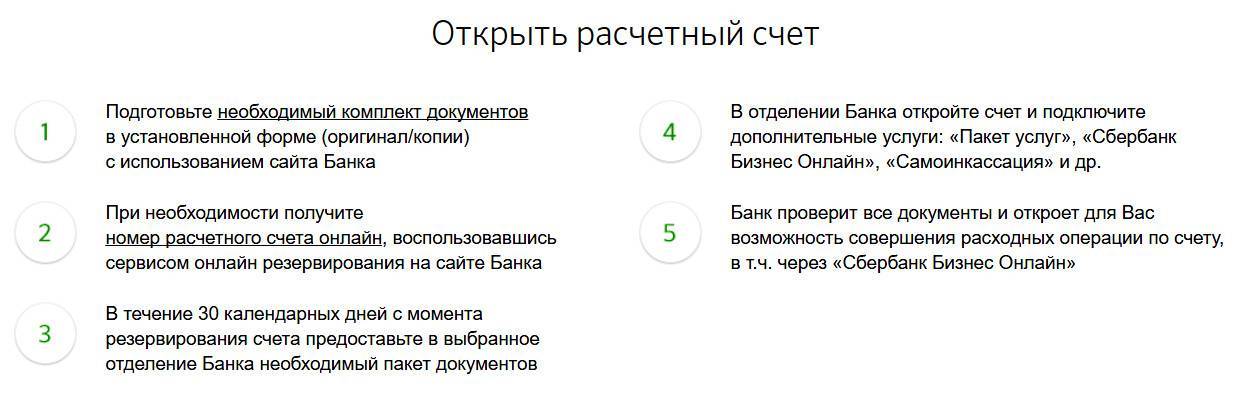

Порядок действий

Процедура открытия счета заметно упростилась за последнее время. Клиенту надо выполнить всего 5 действий перед тем, как начать пользоваться им:

- Выбрать подходящий банк и тарифный план. На рынке предложений много, но в первую очередь следует внимательно изучить продукты крупных финансовых учреждений.

- Подать заявку на открытие счета. Ее можно оформить на сайте банка, наличие ее позволяет ускорить процесс заключения договора.

- Передать в банк нужные документы. Одни банки разрешают их отправить по электронной почте или загрузить онлайн, а другие требуют принести в офис.

- Встретиться с представителем банка и подписать договор. Без личной встречи открытие счета пока невозможно из-за ограничений, установленных законодательством.

- Дождаться открытия счета и предоставления доступа в онлайн-банк. Все документы еще раз проверяются специалистами финансового учреждения и только затем счет открывают полностью.

Обычно занимает процедура открытия счета ИП или ООО 1-3 дня. Но некоторые банки успевают открыть его и в течение дня, если заявка подана в первой половине дня и у клиента есть полный пакет нужных документов.

Целью курсовой работы является исследование порядка открытия счетов в банке.

Для выполнения поставленной цели был определен ряд задач:

1. Рассмотреть специфику банковской деятельности и банковских операций.

2. Изучить особенности процесса открытия банковских счетов.

Объектом данной курсовой работы является банковская деятельность.

Предмет курсовой работы — банковский счет.

В нашей стране клиенты банка вправе открывать необходимое им количество расчетных, депозитных и иных счетов в любой валюте в коммерческих банках с их согласия, если иное не установлено федеральным законом. Например, клиент — юридическое лицо может иметь несколько счетов по основной деятельности. Одним из таких счетов является расчетный (текущий) счет, который используется для зачисления выручки от реализации продукции (работ, услуг), учета доходов от внереализационных операций и иных поступлений, а также для расчетов с поставщика ми, бюджетом, рабочими и служащими и других платежей. Кроме расчетного счета клиент банка может иметь также депозитные, ссудные и другие счета в рублях и иностранной валюте.

В ряде стран мира клиент вправе потребовать от банка «особого режима» для своего счета. Под особым режимом обычно понимают оставление почтовой корреспонденции клиента в банке, когда по соображениям конфиденциальности клиент заинтересован в том, чтобы вся его почта оставалась в банке, откуда он ее забирает лично или с помощью своих доверенных лиц. Обслуживание счетов с особым режимом требует больших банковских издержек, чем обслуживание обычных счетов, поэтому статус особого счета предоставляется, как правило, лишь с разрешения руководства банка.

С особым вниманием банки подходят к вопросу закрытия счета. Как правило, закрытию счета предшествует присвоение ему категории «спящего» (dormant account) в результате продолжительного отсутствия операций по нему

В зависимости от местного законодательства «спящие» в течение определенного периода времени счета объявляются конфискованными и передаются в государственную казну. В некоторых странах законодательство (например, Закон «О конфискации имущества» в Великобритании) требует от банка приложения необходимых усилий для обнаружения владельца счета (обычно это происходит путем публикации объявлений в газетах) перед передачей средств государству.

В процессе проведения межбанковских операций в соответствии с действующим законодательством российские коммерческие банки на договорных началах могут привлекать и размещать друг у друга средства в форме вкладов (депозитов), кредитов, производить расчеты через создаваемые в установленном порядке расчетные центры и корреспондентские счета, открываемые друг у друга, и совершать другие взаимные операции, предусмотренные лицензиями, выданными Банком России.

Коммерческий банк ежемесячно сообщает в Банк России о вновь открытых корреспондентских счетах на территории Российской Феде рации и за рубежом. Лаврушин О.И. Деньги, кредит, банки. — М.: Финансы и статистика, 2001.— с. 245.

Структура курсовой работы: введение, две главы, заключение.Глава 1. Теоретические аспекты банковской деятельности

>- открытие и ведение банковских счетов физических и юридических лиц. Ковалев В.В. Финансы: учеб. —2-е изд., перераб. и доп. — М: ТК Велби, Изд-во Проспект, 2006. — с. 173. >- выдача банковских гарантий. Тавасиев А.М. Банковское дело: дополнительные операции для клиентов. — М.: «Финансы и статистика», 2005. — с. 15. >- лизинговые операции. >Кредитной организации (в том числе коммерческим банкам) запрещается занятие производственной, торговой и страховой деятельностью, т. е. эти операции следует отнести к числу небанковских. >- система сбыта (предоставления банковских операций и услуг) эксклюзивна и интегрирована, поскольку все филиалы одного банка выполняют одинаковый набор банковских операций и услуг. >В российской банковской практике операции коммерческих банков также обычно делят на три группы.

ПОДГОТОВКАСоставить учредительный договор

Договор об учреждении общества составляют, когда компанию открывают несколько человек. Для налоговой он не нужен — только для учредителей. Если учредитель один, договор не делают.

Вот что должно быть в договоре.

Сведения об учредителях. Это ФИО, данные паспорта, адрес проживания. Если партнер — юрлицо, то указывают название компании, реквизиты и ФИО генерального директора.

Название ООО. Этот пункт необязателен по закону, но чтобы информация в договоре была конкретнее, лучше указать полное и сокращенное название компании.

Юридический адрес. Почтовый адрес помещения, где будет находиться офис компании.

Размер уставного капитала. В валюте нельзя — только в рублях.

Доли каждого учредителя, сроки их оплаты и номинальная стоимость. Номинальная стоимость доли — это сумма, которую участник внес в уставный капитал, ее указывают в рублях. Размер доли записывают в процентах или в виде дроби от общего размера уставного капитала.

Работа ООО. Учредители заранее решают, как отправлять сообщения о собраниях, как выдвигать новых кандидатов на должности, когда будут проводиться общие собрания.

Решение спорных вопросов. Учредители заранее договариваются, как будут решать разногласия. Например, нужно собирать внеочередное собрание и добиваться решения минимум 75% участников.

Другая важная информация. Можно прописать, какой штраф будет, если учредитель не внесет свою долю уставного капитала, или как будут распределяться расходы во время создания ООО.

Подписать договор должны все учредители лично или их представители с нотариально заверенными доверенностями. Нотариально заверять договор не нужно.

Шаг 6. Получаем выписку из ЕГРИП

Выписка из ЕГРИП и архив с другими документами придет на электронную почту, указанную в заявлении – обычно на это уходит 3 дня. Если вы дополнительно запросили бумажную копию, из налоговой позвонят и пригласят на встречу – чтобы выдать бумажную выписку с печатью и подписью. Но это не обязательно – электронная выписка равноценна бумажной.

Также бумажную копию можно получить у нотариуса. Он распечатает электронную версию и заверит ее своей печатью. Дополнительно электронные копии выписки появятся в личном кабинете на Госуслугах или сайте ФНС России – если оформлялись через них.

Это все, что нужно, чтобы зарегистрировать ИП самостоятельно. Поздравляем, теперь вы предприниматель!

Открытие счета глазами банка

Пользователям услуг кредитно-кассового обслуживания бывает интересно, что именно происходит в финансовом учреждении при открытии р/с, и какими принципами оно руководствуется.

- Договор банковского счета – это публичная сделка. Банк не может отказать обратившемуся в оказании услуг по иной причине, нежели несоответствие поданного пакета документов требованиям банковских правил. Кроме того, кредитная организация обязана обслуживать всех клиентов на одинаковых условиях.

- Как создать расчетный счет? Р/с – это учетная запись о движении средств клиента. В отличие от покупаемого стартового пакета мобильного оператора, который содержит уже существующий номер, расчетного счета как такового просто нет до заключения договора с банком. В то время как мобильный номер – это случайный набор элементов, р/с состоит из 20 значимых цифр, в которых закодирована информация о его назначении, собственнике, валюте и обслуживающем отделении.

- Сколько дней открывается расчетный счет? Инструкция Центробанка от 30.05.2014 № 153 обязывает финансовые учреждения открывать р/с не позже следующего банковского дня после подписания договора обслуживания (если в заявке клиента не указана более поздняя дата желаемого открытия). Это происходит посредством внесения соответствующей записи в специальную Книгу для регистрации лицевых счетов. Реально р/с открывается за один день. Для этого требуется от одного до нескольких часов.