Период функционирования льготных условий

Как сообщает НК РФ, поблажки рассчитаны на два срока, названных налоговыми. В отношении «упрощенщиков» это подразумевает 2 года, а срок действует от начала и до конца календарного года. Следовательно, оптимальным будет старт предпринимательской деятельности сразу после Нового года для наибольшего периода существования поблажек.

Смотрите это видео на YouTube

Смотрите это видео на YouTube

Налоговые каникулы для ИП в 2022 году для Москвы виды деятельности

25 марта позапрошлого года политические деятели дали ход поправкам в законодательство, согласно которым столичные предприниматели так само освобождаются от пошлин. Однако количество подчинённых сотрудников бизнесмена не может быть выше 15 для одержания рассматриваемой льготы.

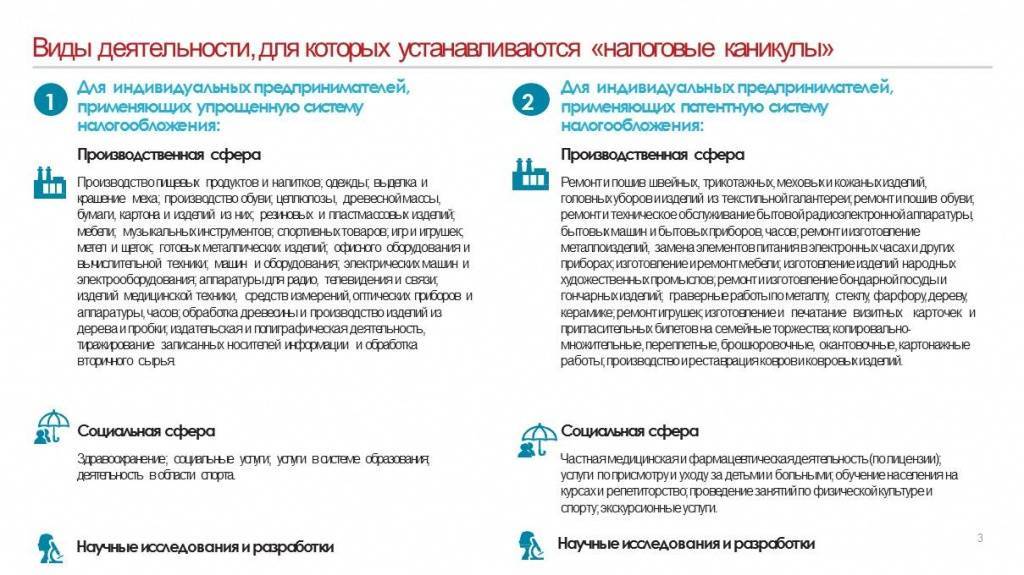

Кроме того, властями регламентирован немалый каталог сфер занятости, которые подлежат налоговым каникулам. Касательно «упрощёнщиков» это следующие направления предпринимательской активности:

- деятельность в области науки;

- оказание спортивных услуг;

- образовательная сфера;

- здравоохранение;

- соцобеспечение.

К производственной отрасли относятся продукты, в частности напитки, одежда, спорттовары, медтехника и другие виды устройств, автомобили, изделия из кожи, металла, дерева, пластмассы и пр.

ПСН могут располагать на поблажки при следующих направлениях активности:

- работы с обувью;

- сервис и ремонт бытовой техники;

- присмотр за людьми с ограниченными возможностями и детьми;

- починка меховых, кожаных изделий, текстиля и головных уборов;

- занятие преподаванием курсов и репетиторскими услугами;

- издание печатной продукции;

- услуги переводчика;

- ремонт игровых товаров;

- экскурсии и пр.

Налоговые каникулы для лиц на ПСН в 2018 году

Патентная система налогообложения активно используется предпринимателями во всех регионах страны. Это связано с тем, что данный вид налогообложения удобен и достаточно прост для представителей малого бизнеса.

Льготный период предусматривает такие же выплаты, как и в случае упрощенной системы. Но в этом случае оплата транспортных сборов, патента и акцизов будет производиться в полном объеме. На данные платежи льготы не предусмотрены.

Прежде чем выбирать патентную систему, предпринимателю необходимо проанализировать все механизмы работы Федерального закона в каждом конкретном регионе, поскольку в зависимости от субъекта в закон могут быть внесены различные поправки и изменения. Например, в Алтайском крае возможность получить налоговые каникулы касается именно бизнеса, зарегистрированного по патентной системе налогообложения. В отдельных регионах льготы получают только бизнесмены на упрощенной системе уплаты сборов и пошлин.

Кто и когда может уйти на налоговые каникулы?

Налоговые каникулы – это период, в течение которого действуют нулевые налоговые ставки для некоторых категорий предпринимателей. В соответствии с поправками к ч.2 НК РФ воспользоваться льготой смогут ИП, соответствующие основным требованиям:

-

гражданин впервые зарегистрировался в качестве ИП, либо восстановил статус предпринимателя после приостановки деятельности (в последнем случае вступают в силу дополнительные ограничения, о них мы расскажем ниже);

-

в качестве системы налогообложения ИП выбрал УСН или ПСН;

-

деятельность предпринимателя связана с производством, наукой или социальной сферой, оказанием бытовых услуг: в некоторых регионах локальными законодательными актами установлены виды деятельности, на которые распространяются налоговые каникулы;

-

не менее 70% дохода предприниматель получает с работ, товаров или услуг, попадающих под действие налоговых каникул.

Если при регистрации ИП выбрал общую систему налогообложения, то право на льготу сохраняется за ним в течение двух лет с момента регистрации: предприниматель может перейти на УСН в оговоренные законом сроки или выбрать ПСН, чтобы воспользоваться нулевой налоговой ставкой.

С 2022 года налоговые каникулы распространяются и на предпринимателей, которые держат гостевые дома, отели или гостиницы ( НК РФ)

Общая продолжительность налоговых каникул – не более 2 налоговых периодов с даты регистрации гражданина в качестве ИП.

Есть ли льгота в вашем регионе

Каждый регион устанавливает свой список льготных видов деятельности. Список закреплен в местном законодательстве. Мы собрали все регионы, которые дают налоговые каникулы, в две таблицы: каникулы на УСН и на ПСН.

Если такого закона нет для вашего региона, то нет и каникул.

Например, в Брянской области сейчас на каникулы могут уйти предприниматели на УСН, которые занимаются:

- производством пищевых продуктов;

- производством напитков;

- производством текстильных изделий;

- производством бумаги и бумажных изделий;

- производством химических веществ и химических продуктов;

- производством резиновых и пластмассовых изделий;

- производством компьютеров, электронных и оптических изделий;

- производством электрического оборудования;

- производством машин и оборудования, не включенных в другие группировки;

- научными исследованиями и разработками;

- услугами в сфере образования.

Почему список именно такой — мы не знаем.

Причины продления каникул

На сегодняшний день налоговые каникулы для самозанятых граждан продлены еще на год, так как пока свою роль они не выполнили. Количество вышедших из тени по разным источникам не превышает одного миллиона граждан, из них солидная часть – это индивидуальные предприниматели, перерегистрировавшиеся в новый для себя статус.

Причин у такого развития ситуации много. Одной из них может быть определенное недоверие граждан к любым действиям государства, ожидание подвоха, а также высокий уровень безработицы в регионе проживания, потенциально высокая налоговая нагрузка при переходе в статус индивидуального предпринимателя. Изначальной же проблемой является четкое определение статуса самозанятого гражданина.

На сегодняшний день такого однозначного и внятного толкования не существует, но, согласно различным нормативно-правовым актам, к таким трудящимся относятся:

- индивидуальные предприниматели;

- граждане, занимающиеся частной практикой (нотариусы, адвокаты и т. д.);

- лица, предоставляющие услуги населению и юрлицам по различным направлениям (перечень таких услуг определяется в каждом субъекте РФ на региональном уровне).

Важно! Индивидуальные предприниматели к данной категории могут относиться только в том случае, если они не используют наемную рабочую силу.

Законодательство в отношении первых двух категорий достаточно проработано и развито, определен порядок и виды уплаты налогов и взносов. Все нововведения касаются в основном третьей группе граждан. К ней могут относиться люди:

- оказывающие мелкие бытовые услуги (уборка помещений и территорий, ремонт бытовой техники);

- занимающиеся репетиторством, присмотром за детьми;

- продающие штучные товары через торговые интернет-площадки.

Регионам дано право расширять перечень подобных занятий.

Существует заблуждение, что к данной категории можно отнести и такой распространенный род деятельности, как фрилансерство. Однако, это не так. Фрилансером является человек, выполняющий работу дистанционно. И эту работу он может выполнять как самозанятой гражданин, так и по трудовому договору с ООО, ИП и другими организациями и частными лицами. Поэтому однозначно ставить знак равенства между фрилансером и самозанятым не следует.

Одной из сложнейших проблем юридического характера, сдерживающих развитие законодательства в области самозанятости, является тот факт, что для встраивания подобной деятельности в финансовую и налоговую систему государства потребуется внести изменения ориентировочно в 30% нормативно-правовых актов в этих областях. Поэтому путь узаконивания данной категории работающих максимально приближен к налоговому законодательству, регулирующему деятельность индивидуальных предпринимателей.

Закон о налоговых каникулах для ИП в России

Все правовые основания прописаны в Налоговом кодексе РФ: виды налогов, порядок их выплаты и пр. 29 декабря 2014 года был создан закон «О внесении изменений в часть вторую Налогового кодекса РФ» № 477-ФЗ. Он установил налоговые льготы предприятиям.

Это означает, что каждый субъект РФ вправе установить в своей местности налоговые каникулы для предпринимателей с 1 января 2015 года до 31 декабря 2020 года.

Стоит отметить, что возможность оформить НК действует не во всех регионах государства. Это связано с тем, что в некоторые краях и областях страны есть свои преференции, позволяющие оказывать достойную поддержку предпринимателям.

Ответа на вопрос, продлят ли налоговые каникулы, нет. Если никакого продления не произойдет, то срок их действия закончится 1 января 2021 года.

Единый налоговый платеж

С 1 июля по 31 декабря 2022 года фирмы и ИП вправе использовать единый налоговый платеж в качестве особого механизма уплаты налогов и страхвзносов, а также пени и штрафов (Закон от 29.11.2021 г. № 379-ФЗ).

Зачет средств, поступивших по единому налоговому платежу, будут производить инспекторы ИФНС в счет уплаты обязательных налоговых платежей на основании сведений, которые у них имеются.

Для перехода на новый порядок уплаты налогов надо произвести сверку с ИФНС. Если разногласий не выявлено, можно подать налоговикам заявление — в период с 1 по 30 апреля 2022 года. При этом заявление нужно передать не позже 1 месяца со сверки расчетов с налоговой инспекцией.

Требования к декларации

Анонсировано, что ФНС будет еще тщательнее рассматривать лиц, которые подписывают декларации и расчеты. Если это фигура символическая, отчетность скорее всего не примут независимо от СНО.

Декларацию сочтут непредставленной, если она подписана:

- скончавшимся на момент подачи документа лицом;

- дисквалифицированным лицом (по делу об административном правонарушении);

- человеком, относительно которого в ЕГРЮЛ есть заметка о недостоверности данных;

- неуполномоченным сотрудником.

Также будут проблемы, если отчет подается юридическим лицом, которое, согласно ЕГРЮЛ, прекратило существование любым способом.

Как перейти работать на каникулы ИП

ФНС не разработала специальной процедуры по переходу на нулевую ставку. Никаких заявлений писать для этого не надо.

Однако важно перейти на ПСН или УСН сразу после регистрации предпринимателя, т.е. направить документы для перехода на спецрежим:

- уведомление на упрощенную систему – в течение 30 дней после регистрации;

- заявление на патент – за 10 рабочих дней до начала действия патента.

Нулевая ставка на УСН отражается только в годовой декларации. А патент в рамках налоговых каникул просто не надо будет оплачивать.

Но чтобы избежать возможных недоразумений, советуем все-таки получить консультацию в своей ИФНС. Объясните, что выбранный вами вид деятельности есть в региональном законе о нулевой ставке, и вы хотите вести деятельность в режиме налоговых каникул.

Группы рисков банковских клиентов

На базе ЦБ РФ создается платформа «Знай своего клиента», по которой банки будут получать сведения об уровне риска участия клиентов в проведении сомнительных операций (Закон от 21.12.2021 г. № 423-ФЗ).

Клиенты банка (юрлица и ИП) будут распределяться по уровням риска — низкий, средний, высокий. Критерии будет устанавливать ЦБ вместе с Росфинмониторингом. Кроме того, сами банки также будут причислять клиентов к конкретной группе риска.

Внедрение данной платформы важно и для самих участников бизнеса, деятельность которых зависит от присвоенного уровня риска. К примеру, если установлен высокий уровень, то для них действует запрет на совершение практически любых операций.

Кто может уйти на каникулы

Чтобы выйти на каникулы, ИП должен соответствовать нескольким критериям.

Новизна. ИП должен быть новым. То есть зарегистрированным как ИП впервые после принятия закона в вашем регионе.

Если раньше вы работали как индивидуальный предприниматель, потом закрылись, а потом снова зарегистрировали ИП, на налоговые каникулы тоже можно уйти. На это указал Верховный суд в обзоре судебной практики. На мнение судей ссылается и Минфин.

Предприниматель вправе применить льготную ставку 0% со дня его госрегистрации непрерывно в течение двух налоговых периодов.

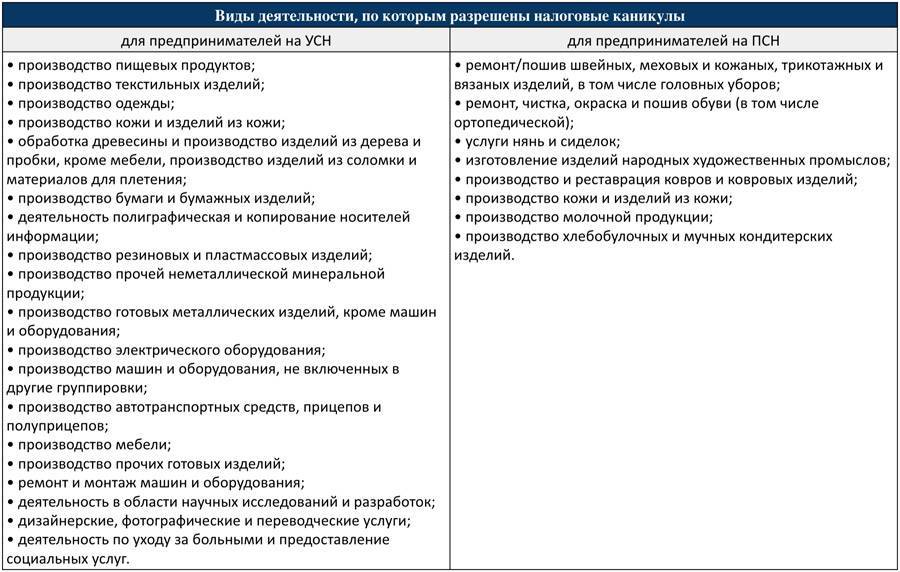

Вид деятельности. ИП должен работать в производственной, социальной, научной сферах или в сфере бытовых услуг населению или предоставлять места для временного проживания. Доходы от льготного вида деятельности должны составлять не менее 70% от вашего общего дохода.

Торговля к льготным видам деятельности не относится.

Налоги. ИП должен числиться как плательщик УСН или ПСН.

Регион. ИП должен быть зарегистрированным в регионе, который поддерживает программу налоговых каникул.

Кто имеет право на налоговые каникулы

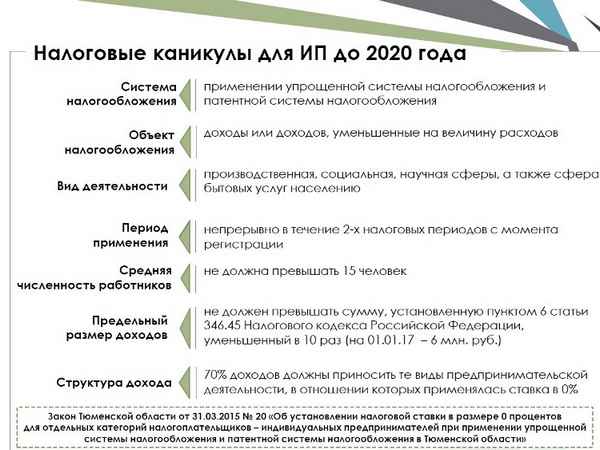

Рассчитывать на льготные условия функционирования бизнеса могут впервые его открывшие индивидуальные предприниматели. Закон о налоговых каникулах ограничивает временной период, во время которого они актуальны. Сроки пользования льготами не превышают двух лет с момента регистрации субъекта хозяйствования. Нормативно-правовые акты регламентируют возможность использования благ до 2020 года.

Виды деятельности

Индивидуальный предприниматель, прежде чем оформить привилегию, должен уточнить, какие виды деятельности подпадают под налоговые каникулы. Руководитель бизнеса может рассчитывать на помощь в случае, если он осуществляет деятельность в научной, производственной или социальной сферах. Конкретизация направленности занятий осуществляется на региональном уровне посредством принятия уполномоченными представителями органов местного самоуправления нормативных актов, действие которых распространяется только на конкретный регион.

Схема налогообложения

Критерии применения налоговой льготы

Критерии применения налоговой льготы

Налоговые каникулы для вновь открывшихся ИП возможно оформить не для всех субъектов предпринимательства. При рассмотрении вопроса об оказании помощи, учитывается система налогообложения, применяемая к доходу, полученному в результате хозяйственной деятельности. На положительный вердикт могут рассчитывать бизнесмены, выбравшие в момент регистрации упрощенную или патентную систему уплаты налогов.

На региональном уровне регламентированы ограничения применения льготы. Они связаны с численностью сотрудников, а также с величиной полученного дохода или денежного оборота за календарный год, на протяжении которого предприниматель осуществлял деятельность по льготной схеме.

Полное освобождение от уплаты налогов актуально только для владельцев бизнеса, работающих по упрощенной схеме. Законодательный порядок касается только сферы оплаты налогов, начисленных на полученную прибыль. Фиксированные взносы за руководителя предпринимательства, а также отчисления за наемных работников и другие виды налогов оплачиваются индивидуальным предпринимателем по общему порядку. 70 процентов общего дохода должны быть получены за ведение деятельности по льготной схеме.

Механизм использования налоговых каникул

Если индивидуальное предприятие соответствует параметрам и всем законным требованиям, то:

- При ведении хозяйственной деятельности ИП в режиме УСН не нужно вносить деньги в счет уплаты налога с доходов предприятия, а по итогам года можно задекларировать доходы с нулевой процентной ставкой. При этом в фискальные органы никаких специальных заявок и документов подавать не нужно.

- Когда ИП для своей деятельности выбирает патентный режим взимания налогов и сборов, то при подаче заявки на оформление патента необходимо указать в документах нулевую ставку и статью соответствующего законного акта о налоговых каникулах в регионе. После этой процедуры платить налог с доходной части предприятия и отчитываться об этом с помощью декларации не нужно. Патент на деятельность приобретается на срок максимум до года. Поэтому, чтобы использовать налоговые каникулы без перерыва, нужно по окончании сроков патентного режима как можно быстрее оформлять следующий.

Как оформить налоговые каникулы

Налоговые каникулы для ИП в 2017 году не нужно специально оформлять. Достаточно проанализировать соответствие предпринимательства законодательным требованиям и принять самостоятельное решение о возможности использования льготы. Сообщать в Налоговую Службу о применении каникул нет необходимости, достаточно просто не осуществлять начисления и платежи по статье налоговых расходов. По итогам года подавать декларацию с указанием применения нулевой налоговой ставки, а также показатели расходов и полученных доходов. Для предпринимателей, осуществляющих деятельность по патенту, отчеты подавать не нужно.

Налоговые каникулы для ИП в 2021 году

Чтобы воспользоваться возможностью получения налоговых каникул, необходимо соответствовать некоторым условиям.

- Налоговые каникулы предоставляются только впервые зарегистрированным предпринимателям. Если когда-либо вы открывали на свое имя ИП, затем закрывали, то данной льготой воспользоваться вы уже не сможете. Любой гражданин России имеет ИНН (индивидуальный номер налогоплательщика), который присваивается ему и сохраняется на протяжении всей жизни. Для регистрации ИП обязательно нужен ИНН, поэтому система автоматически определяет, регистрировался ли когда-нибудь на определенный номер бизнес или нет, так как все данные сохраняются.

- Налоговые каникулы предоставляются только для ИП, перешедших на УСН или применяющих ПСН. Предприниматели, применяющие основной режим налогообложения, ЕНВД или ЕСХН, не могут воспользоваться налоговыми каникулами.

- Налоговые каникулы предоставляются только предпринимателям, осуществляющим свою деятельность в производственной, социальной или научной сфере. Причем, региональные власти самостоятельно могут определять виды деятельности: они вправе решать, включить в список коды всех видов деятельности указанных сфер или выбрать отдельные категории.

- Налоговые каникулы в регионе могут применяться только после принятия соответствующего закона на региональном уровне. Вступление в силу федерального закона о налоговых каникулах не подразумевает обязательное введение каникул на территории всей России. Правительство России дает право на введение налоговых каникул, а региональные власти самостоятельно решают, воспользоваться таким правом или нет.

- Налоговые каникулы действительны в том случае, если предприниматель получает 70% доходов именно от деятельности, на которую распространяется данный закон. Например, если организация занимается несколькими видами бизнеса, то 70% прибыли она должна получать именно от вышеуказанной деятельности. В противном случае, в конце налогового периода налоги пересчитываются по стандартной ставке.

- Кроме того, региональные власти вправе устанавливать ограничения в виде максимального лимита на доходы или прибыль ИП, а также на максимальное количество наемных работников.

Кому дадут отсрочку по налогам и взносам в 2020 году

В 2020 году Правительство России приняло решение предоставить налоговые льготы малому и среднему бизнесу. Индивидуальным предпринимателям снизят налоги, ставки по кредитам, избавят их от проверок.

Льготы малому бизнесу

Каждый предпринимать в начале пути выбирает наиболее подходящую программу льготного налогообложения. Это связано с количеством работающих сотрудников, сферой деятельности и торговой площадью.

В 2020 году в России выделяют 7 налоговых режимов. Коротко охарактеризуем каждый из них:

- Упрощенная система налогообложения (УСН, доход) — в зависимости от региона регистрации компании ставка составляет от 1 до 6% ото всех полученных доходов. Количество сотрудников в штате при этом не должно превышать 100 человек, оборот предприятия — не более 150 млн руб.

- Упрощенная система налогообложения (доходы за вычетом расходов) — в каждом регионе ставка меняется от 5 до 15%. Если расходная часть превышает доходную, ставка будет фиксирована — 1%. Количество сотрудников в штате должно быть не выше 150 человек, а обороты — не больше 150 млн руб.

- Патентная система налогообложения (ПСН) — предприниматель покупает патент на определенный срок, не выплачивая дополнительных налогов. Максимальное число сотрудников фирмы — не более 60 человек, а доход не должен превышать 15 млн руб.

- Единый налог на временный доход — уплачивается из расчета планируемой прибыли, а не по итогам выполненной деятельности. Зависит от арендуемой площади и количества сотрудников, не превышающих 100 человек.

- Единый сельскохозяйственный налог (ЕСНХ) — система, предусмотренная для фермеров и производителей сельскохозяйственной продукции. По ЕСНХ действует ставка в размере 6%, при этом бизнесмен освобождается от уплаты налога на имущество и НДФЛ с доходов от предпринимательской деятельности.

- Специальный налоговой режим для самозанятых — относительно новый режим, введенный в 2019 году. Такая система предлагает оплачивать налог на бизнес с доходов от самостоятельной деятельности по льготной ставке 4 или 6%. Режим подойдет как физическим лицам, так и ИП, которые получают право официально зарабатывать без риска получить штраф от ФНС.

- Общая система налогообложения (ОСНО) — самая сложная система, на которую автоматически переводят ИП и организации, не выбравшие режим. ОСНО предполагает оплату всех сборов. Такой способ отчетности актуален для организаций, осуществляющих импорт товаров и оптовую торговлю, а также при взаимодействии фирмы с контрагентами на такой же системе налогообложения.

Отсрочка по налогам

Претендовать на отсрочку по налогам вправе предприниматель, попавший в тяжелую ситуацию. Это решение было принято в рамках программы помощи малому бизнесу. Такое содействие позволяет полностью или частично освободиться ИП от уплаты взносов или получить отсрочку.

Отсрочить выплату налогов для ИП удастся в следующих ситуациях:

- бизнес в предбанкротном состоянии;

- деятельность ведется сезонно;

- имущество предпринимателя понесло ущерб в результате пожара или другой техногенной катастрофы.

В таких случаях государство идет навстречу, освобождая пострадавший бизнес полностью или частично от уплаты налогов и предоставляя отсрочку по ним без штрафных санкций.

Налоговые каникулы

ИП, зарегистрированные с 2015 по 2020 год, вправе в течение 2 лет после начала деятельности рассчитывать на налоговые каникулы при следующих условиях:

- ИП не должен быть зарегистрирован ранее как предприниматель до вступления закона о налоговых каникулах;

- налоговый режим соответствует ПСН или УСН;

- деятельность входит в реестр МСП (малого и среднего предпринимательства) от 1 марта 2020 года.

Региональным властям дана возможность самостоятельно определять список видов деятельности, на которые распространяются налоговые каникулы.

Региональные налоговые льготы

На региональном уровне местные власти наделены правом корректировать сроки и виды деятельности индивидуальных предпринимателей. Они вводят дополнительные льготы для выплаты налогов на малый бизнес в 2020 году.

Каждый ИП, прежде чем рассчитывать на такую поддержку, должен проверить, какие скидки предоставляют в регионе регистрации его фирмы. Компания, развивающая инфраструктуру района, получает пониженную ставку, освобождение от налогового вычета и другие привилегии.

Льготы ИП-пенсионерам

Пенсионер, зарегистрировавшийся в качестве ИП, вправе претендовать на льготные каникулы. Как и любой частный бизнесмен, он может уменьшить налогообложение, если работает в следующих сферах:

- производство продукции;

- научная деятельность;

- предоставление бытовых услуг физическим лицам.

Других отдельных льгот для пенсионеров-предпринимателей не предусмотрено.

Пошаговая инструкция для оформления налоговых каникул

Для начала надо проверить, что в вашем регионе принят и действует закон о налоговых каникулах. Затем убедиться, что ваш вид деятельности упомянут в законе, чтобы указать правильный код ОКВЭД. Зарегистрироваться как ИП.

В момент регистрации ИП или в крайнем случае в течение 30 дней подать заявление о том, какой режим вы будете применять: упрощённый или патентный. Если этого не сделать сразу, то на нулевую налоговую ставку можно перейти только в следующем году.

Когда вы заполняете бланк заявления о переходе на ПСН, на второй странице вы ссылаетесь на закон субъекта, который освобождает от налогов, и указываете ставку 0%.

На УСН указывается в налоговой декларации, что ставка равна 0%.

Часто задаваемые вопросы

- Нужно ли заполнять КУДиР, если налог все равно 0%? — Обязательно нужно. ИП на УСН должны заполнять Книгу учета доходов и расходов не только ради вычисления суммы налога. Согласно этому документу также рассчитывается доля льготного дохода и достижение лимита прибыли на «упрощенке». Также за непредоставление КУДиР в налоговой могут оштрафовать на 10000 р.

- Я не знал о каникулах и уже уплатил часть взносов на УСН. Могу ли я вернуть потраченные деньги? — Это возможно. Для этого надо написать заявление в налоговую в соответствии с Приказом ФНС РФ от 14.02.2017 N ММВ-7-8/182@ (Приложение N 8), объяснив ситуацию и свое право на 0% налога. Вопрос будет решаться в частном порядке. В конце года после этого останется подать нулевую декларацию. Если сотрудники ФНС откажутся помогать, можно приложить их письменные ответы и подать иск в суд.

- Я зарегистрировал ИП пару лет назад, уплатил все налоги, а теперь узнал о каникулах. Можно ли что-то сделать в такой ситуации? — В ФНС можно подать заявление о возвращение излишне уплаченного налога. После проверки и подтверждения права ИП на использование каникул фискальные сотрудники перечислят средства обратно. Однако срок подачи заявления — не позже 3 лет после уплаты налога.

Итоги

Налоговые каникулы — отличная помощь новообразованным ИП в условиях коронавирусных ограничений и мирового финансового кризиса. Главное, своевременно ей воспользоваться и не переплачивать государству.

Комментарий эксперта:Многие ИП рассчитывают на то, что мера поддержки в виде каникул продлиться и после 1 января 2024 года. Но на данный момент нет никаких предпосылок на продление особого режима.

Налоговые каникулы для ООО в 2018 году

Одной из ведущих разновидностей форм собственности является общество с ограниченной ответственностью. Поэтому предприниматели, владеющие ООО также могут рассчитывать на получение льгот от государства в качестве послаблений по уплате обязательных налогов и сборов.

Последние изменения действующего законодательства не позволяют использовать нулевую ставку по некоторым видам обязательных отчислений, ссылаясь на то, что нет эффективного механизма, позволяющего отследить перерегистрацию организаций с данной формой собственности.

Для уточнения возможности применения налоговых каникул в конкретном регионе, необходимо ознакомиться с действующими нормативными документами ,в которые включены все поправки и изменения с уточнениями.

Как встать на учет в ФНС

Чтобы воспользоваться налоговыми каникулами для самозанятых в 2022 году, необходимо встать на учет в надзорных органах.

Процедура постановки на учет предполагает наличие всего трех документов:

- оформленного заявления;

- копии паспорта;

- фотографической карточки.

Все это формируется при помощи специального мобильного приложения и отправляется в ФНС, откуда не позднее следующего дня должно быть выслано подтверждение о принятии или непринятии комплекта документов.

Заявление может быть отклонено при обнаружении несоответствия между данными, указанными в заявлении, и сведениями, имеющимися в фискальных органах.

Основаниями для снятия с учета могут быть:

- если режим налогообложения не устраивает налогоплательщика;

- если его деятельность перестает попадать под рассматриваемую категорию.

Таким образом, новое законодательство предусматривает продление налоговых каникул для самозанятых граждан на 2022 год. В 2018 году данная мера ожидаемого эффекта не дала, что являлось основным аргументом для принятия данного решения. Также предполагается, что комплекс мероприятий, включающий в себя пролонгирование льготного периода налогообложения, позволит приблизиться к достижению поставленных целей.

Условия работы на налоговых каникулах

А теперь подробнее рассмотрим условия, при которых ИП может работать по нулевой ставке, т.е. в режиме налоговых каникул.

1. Виды деятельности, по которым можно не платить налоги, должны быть направлены на развитие производственной, научной и социальной сферы. Торговля, общепит и многие услуги под нулевую ставку не подпадают. На какие именно сферы распространяются налоговые каникулы для малого бизнеса в 2022 году? Закон принят почти в каждом субъекте РФ и перечень видов деятельности везде свой.

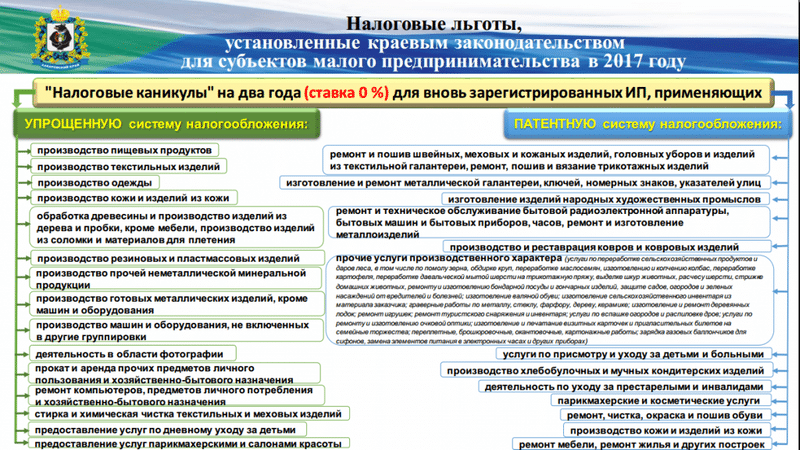

Например, закон Саратовской области от 28.04.2015 № 57-ЗСО утвердил такой список:

- растениеводство и животноводство, охота и предоставление соответствующих услуг в этих областях, за исключением охоты, отлова и отстрела диких животных;

- рыболовство и рыбоводство;

- производство пищевых продуктов;

- производство безалкогольных напитков, минеральных вод и прочих питьевых вод в бутылках;

- производство текстильных изделий, одежды, кожи и изделий из кожи;

- обработка древесины, производство изделий из дерева и пробки, из соломки и материалов для плетения мебели;

- производство резиновых и пластмассовых изделий;

- производство готовых металлических изделий, кроме машин и оборудования;

- производство прочих готовых изделий;

- научные исследования и разработки;

- деятельность профессиональная научная и техническая;

- деятельность по уходу с обеспечением проживания;

- предоставление социальных услуг без обеспечения проживания;

- ремонт предметов личного потребления и хозяйственно-бытового назначения;

- предоставление прочих персональных услуг, не включенных в другие группировки.

Кроме того, региональные законы могут установить дополнительные требования для действия нулевой ставки. Например, Москва ограничила среднюю численность сотрудников ИП – не более 15 человек. А республика Мордовия решила, что доход от льготной деятельности не может превышать 6 млн рублей в год. В Саратовской области лимит дохода на ПСН еще меньше – всего 1 млн рублей.

Поэтому прежде всего найдите закон своего субъекта РФ и ознакомьтесь с тем, какие виды деятельности получили льготу. Найти закон можно через поисковую систему или запросить информацию в своей ИФНС.

2. ИП должен быть зарегистрирован после вступления в силу регионального закона, а эти даты в субъектах РФ отличаются. Еще один нюанс — несколько лет Минфин считал, что повторно зарегистрированные предприниматели под действие налоговых каникул не подпадают. Проверить, был ли у человека статус ИП, от которого он отказался, можно по его ИНН. Но в письме от 15.01.19 № 03-11-11/904 ведомство решило, что работать в рамках каникул могут и те предприниматели, которые зарегистрировались повторно после принятия в их регионе соответствующего закона.

3. Для ИП на УСН и патенте доля доходов от деятельности по нулевой ставке должна превышать 70% от общих доходов. То есть, если предприниматель занимается несколькими видами деятельности: в рамках каникул и на общих основаниях, то надо вести раздельный учет доходов.

Существующие налоговые каникулы

В нашей стране практика предоставления налоговых каникул приобрела небывалую популярность. Эта мера поддержки отличается рядом преимуществ по сравнению с другими инструментами, разработанными государством. С учетом возможных снижений поступлений средств в бюджет власти активно используют эту возможность, предоставляя ее ООО и ИП.

Среди мер снижения налогового бремени для малого бизнеса выделяют:

- Освобождение от уплаты определенного вида налогов. Как правило, с предпринимателей не взымают налог на прибыль.

- Снижение ставки ряда выплат на определенный срок.

- Применение различных комбинаций двух вышеуказанных мер финансовой поддержки. Например, отмена одной из выплат на двухлетний период и снижение налоговой ставки на 50% сроком на три года.

Предоставление льготного периода для представителей малого бизнеса дает возможность получить быстрый приток инвестиций в страну и создать новые рабочие места. Избирательность данной меры поддержки может быть направлена на стимулирование разработки инновационных продуктов или производства продукции в определенной сфере.

К возможным отрицательным сторонам данной меры поддержки экономисты относят возможные перекосы в ценообразовании. Также они не исключают возможность того, что налоговые каникулы будут использоваться предпринимателями для уклонения от других видов пошлин и сборов.